A-Level 會計 | Accruals and prepayments—應付和預付費用的調整

1、大家都知道會計記賬有一個很重要的概念就是accrual basis, 中文稱“權責發生制”。意思是說對于一個時期內的收入和支出的記錄是按照實際產生的金額記賬,而不是現金支付的金額。當兩者不相等的時候,例如對某項費用的現金支付金額大于產生的金額,未支付的部分就是accrual expenses-- 應付費用。相反的情況就是提前預付了下一時期的費用,即prepayments. 因此,在做報表之前,需要把每個費用和收入類型的賬戶去做調整,計算出這個時期內應該計入損益表中的金額,這樣才能算出正確的利潤。課本中這一章節的內容主要針對的是費用賬戶的調整。

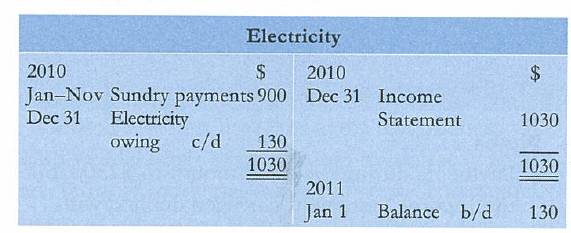

2、以課本上電賬戶為例:

我們可以看到Debit side記錄了今年電費的現金支出是$900,credit side記錄轉移到損益表中實際產生的電費是$1030,未支付的部分結轉到下一年中balance b/d就是accrual expenses應付費用,年末的資產負債表上$130就會顯示在current-liability中。如果是余額在左邊,就代表對下一年的預付款,資產負債表上顯示為current-asset。如果沒有余額,那就是支付的現金等于實際產生的費用。

3、這一章節的內容在CIE會計考試的選擇題中比較常見,也可以在paper2中作為一個已知條件和做報表的題目一起考察。下面我們來看2道選擇題。

選擇題1:

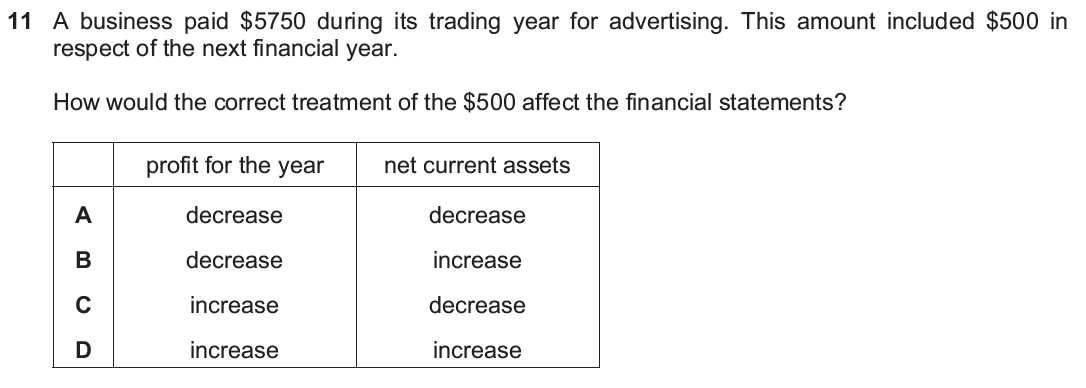

已知企業現金支付的廣告費用是$5750,其中包含了$500的預付款,那么調整后,廣告費用比實際支付的金額減少$500,利潤增加$500, 同時這筆金額會顯示為current-asset中,因此net current assets增加。

已知企業現金支付的廣告費用是$5750,其中包含了$500的預付款,那么調整后,廣告費用比實際支付的金額減少$500,利潤增加$500, 同時這筆金額會顯示為current-asset中,因此net current assets增加。

答案:D (w16_11)

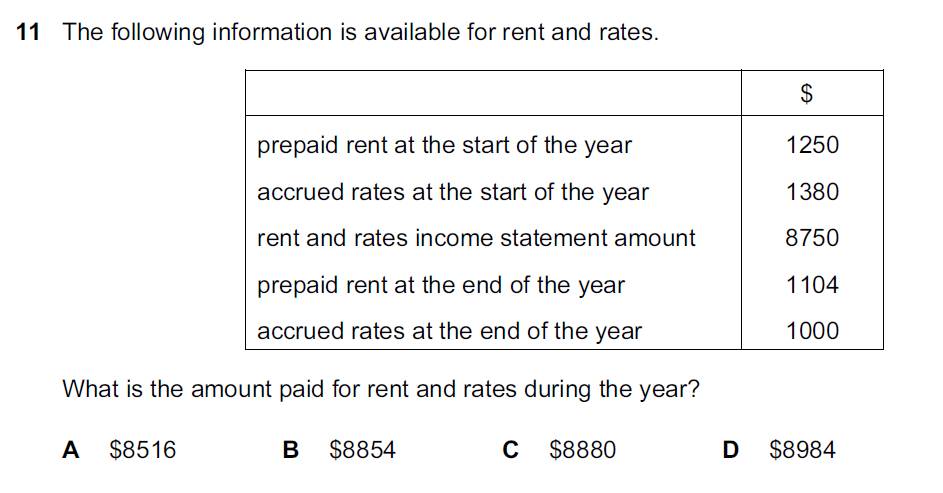

選擇題2:  這一題稍微復雜一些,首先要明白表格中每一個數字,分別是年初預付今年的租金$1250, 年初應付開支(rates即開支/花費)$1380,實際的租金和開支是$8750,年末預付下一年的租金$1104,應付而未付的開支$1000,問題是今年現金支付的金額是多少。這種題目可以通過一個T型賬戶把已知條件列出來,根據賬戶平衡去計算。

這一題稍微復雜一些,首先要明白表格中每一個數字,分別是年初預付今年的租金$1250, 年初應付開支(rates即開支/花費)$1380,實際的租金和開支是$8750,年末預付下一年的租金$1104,應付而未付的開支$1000,問題是今年現金支付的金額是多少。這種題目可以通過一個T型賬戶把已知條件列出來,根據賬戶平衡去計算。  amount paid = 1380+8750+1104-1250-1000=$8984

amount paid = 1380+8750+1104-1250-1000=$8984

答案:D (S16_12)

以上就是關于【A-Level 會計 | Accruals and prepayments—應付和預付費用的調整】的解答,如需了解學校/賽事/課程動態,可至翰林教育官網獲取更多信息。

往期文章閱讀推薦:

全網破防!ALevel CIE數學M1疑似錯題?經濟P2難度飆升?5月6日大考考情分析必看!

A-Level CIE就大規模泄題發布最嚴處罰!哪些考生必須重考?你的成績怎么辦?

翰林AMC8視頻課重磅上線!

國際競賽真題資源免費領取