依靠收購、建校、漲學費,赴港上市的內地教育企業能走多遠?

圖片來源:拍信網

來源|芥末堆作者|紅印兒

編輯|李威

2017年可謂見證了內地民辦教育企業赴港上市的一波小高潮。

到目前為止,一半以上在港股上市的內地教育公司都是在去年入場的。

睿見教育、宇華教育、民生教育、新高教集團以及中教控股這五家教育集團于2017年先后登陸港股市場,引發資本對教育股的密切關注。

民辦教育企業的蓬勃發展與資本市場、整體環境條件的催化不無關系。

一方面,2017年新《民促法》的正式實施為民辦教育企業的資產證券化提供了契機;另一方面,港股相比之下較快的審批速度及港股通的資金流通性優勢都是吸引教育集團赴港上市的因素。

截至2017年末,新上市的五家教育集團的股價整體呈漲勢,睿見教育更以近178%的累計漲幅遠超多數同類企業。

目前,宇華教育和中教控股的總市值均突破100億港幣。

2017年港股上市的民辦教育集團

不過,僅有題材熱度還不足以支撐股價的持續漲勢。

2017年11月21日,睿見教育發布的年度業績公告顯示,其2017財年的招生總人數、收入、毛利均較2016年同期有所增長。

可是就在當天,睿見教育的股價出現了2017年下半年以來幾乎最大幅度的下跌。

影響股價的因素雖然很多,但是無論怎樣,“用業績說話”的道理永遠不會過時。

赴港上市以來,這幾家民辦教育企業究竟表現如何?他們的業務發展有著哪些共性和各自的特點?

學費收入是生命線截至目前,睿見教育和宇華教育均公布了2017年報,新高教集團、民生教育以及中教控股則發布過2017中期報告或最新業務通報。

整體而言,學費依然是這五家民辦教育集團的主要收入來源,睿見教育和宇華教育2017年度大部分的新增收入都來自招生人數增長帶來的學費增量。

實際上,擴大集團規模、提高學校容量、上漲學校收費已經成為民辦教育股提升盈利能力的三大法寶。

擴大集團規模主要是指自主建立新的學校或者收購其他民辦學校,前者的進度與教育集團在地產、政府等多方面的資源積淀相關,后者則考驗教育集團運作資本的能力。

例如,睿見教育的董事會主席劉學彬同時也是豐耀地產的控股股東,早在2002年就從東莞地區進入房地產行業。

2018年,睿見教育計劃在廣東省云浮市和四川省廣安市新建學校。

法國巴黎銀行中國投行董事朱泉星曾就此對媒體表示,睿見教育背靠地產業務,其迅速籌建學校的能力會是一大擴張優勢。

與睿見教育側重自建校區不同,中教控股和民生教育都將收購學校作為IPO籌資的主要用途。

這兩家公司的招股書顯示,用于收購學校的資金占業務發展總融資的一半以上。

截至2017年6月底,民生教育從IPO中獲得融資約11億人民幣。

自上市以來,民生教育接連達成協議,分別收購安徽文達信息工程學院、安徽藍天飛行學院、安徽信息學校以及重慶電信職業學院的51%舉辦者權益,四筆收購累計耗資超過7億人民幣。

無論是自建新校還是收購已有學校,民辦教育企業都是為了開拓更多生源,從而獲取更多學費與盈利。

但新學校從籌建到運營所需時間通常在一到兩年之間,尋覓值得收購的標的學校也非一日之功,因此這兩種提升營收的方法都不夠立竿見影。

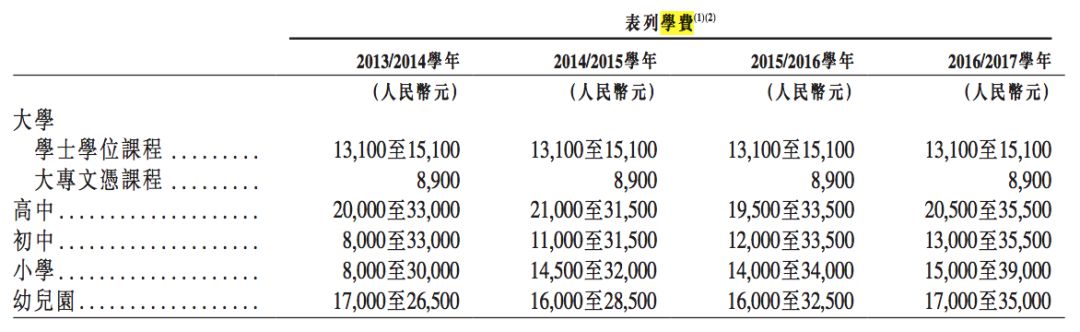

宇華教育上漲的學費

相較之下,提高學校容量和上調學校費用就顯得更為“短平快”。

睿見教育2017財年近80%的收入都來自學生學費和住宿費。

睿見教育的管理層認為,這部分收入的增長主要來自學生人數的增加,而這與集團下屬學校的擴容密切相關。

自2013年起,睿見教育旗下學校的學生總容量、招生總數、整體校園利用率均持續處于增長狀態。

今年睿見教育還將繼續在現有學校開拓更多可利用空間。

上調費率則幾乎是所有教育集團都會采取的增收方式。

以宇華教育為例,在2013/2014學年到2016/2017學年間,除了其下的鄭州工商學院未漲學費之外,K12階段的24所學校每學年學費漲幅約為10%。

宇華教育還計劃獲得必要的政府批準,上調2017/2018學年的大學學費。

不過,有時候擴張不但不會帶來招生人數的增加,反而還會體現為偏低的學校整體使用率。

宇華教育擁有的25所學校的整體利用率在2016年僅為67.7%,其運營學校的初中部分的整體利用率僅為44.2%。

宇華教育董事長李光宇對媒體解釋,利用率低主要由于學校成立時間短,生源不充足。

高等教育尤為吃香

將學校收費作為公司主要盈利來源的商業模式或許有點過于直截了當,可實際上,各個教育集團的業務戰略與模式都與中國教育行業的政策與市場環境相關。

由于2017年9月生效的《民促法》規定義務教育階段不得設立營利性民辦學校,將業務投向幼兒園、高中、高校以及職業學校成為企業獲利的主要選擇。

去年于港股上市的五家民辦教育公司里,除了睿見教育和宇華教育以小學到高中教育為主營業務之外,中教控股、民生教育以及新高教集團均主打高等教育。

另外,宇華教育還將觸角伸到了學前教育部分。

圖片來源:弗若斯特沙利文

全球最大的企業增長咨詢公司弗若斯特沙利文(Frost & Sullivan)為去年港股上市的五家教育公司均提供了行業顧問服務。

根據其調研結果,盡管高等教育招生人數近年來有所增加,本科層次高等教育的錄取率卻一直相對較低。

2016年在超過1500萬的適齡人口中僅有不到50%的人被高等院校錄取,而僅有約25%的人被本科錄取。

政策利好與市場前景吸引著幾家教育集團密集布局高等教育領域。

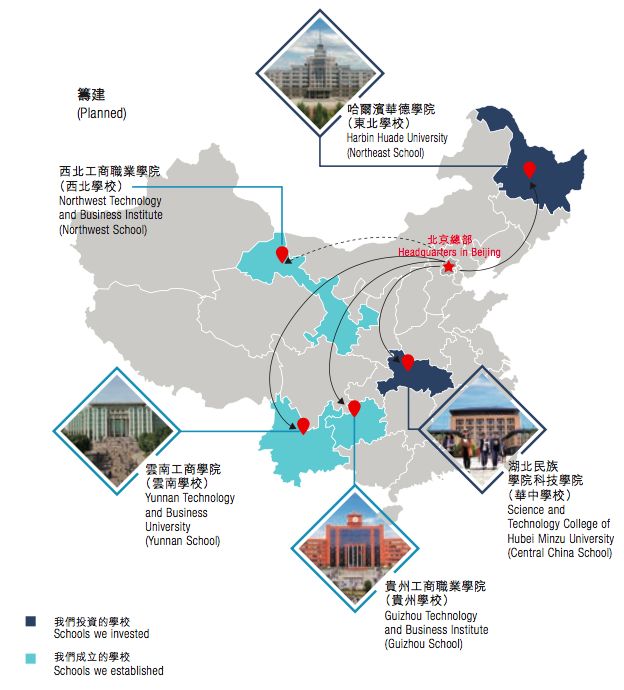

雖然在上市時只擁有鄭州工商學院這一所大學,但宇華教育在去年12月頻頻出手,接連收購了湖南獵鷹技工學校、湖南涉外經濟學院和湖南涉外經濟學院職業技能培訓中心三所民辦高校,共耗資約14億人民幣。

這三所高校的在讀學生約為29000名,預計將產生約4億人民幣的年度收入。

新高教集團2017中期報告里顯示的學校分布

與前文提到的民生教育類似,新高教集團上市后即完成了兩筆收購。

考慮到新疆目前的大學入學率較中國其他省份低,新高教集團收購了新疆財經大學商務學院的56%股權。

今年初,出于跟宇華教育一樣看好河南作為高考生源大省的潛力,新高教集團將戰線推進河南,收購了洛陽科技職業學院的55%舉辦權。

同時,新高教還正在甘肅籌建西北工商職業學院,預計明年開始招生。

五家上市公司里規模最大的中教控股是《民促法》生效后第一家成功登陸港交所的學歷教育企業。

雖然只經營管理著三家高校,但中教控股的在校學生總數超過7.5萬。

根據弗若斯特沙利文的報告,若按學生人數計算,由中教控股管理經營的江西科技學院是中國最大的民辦本科院校。

收購高校、優化學費定價并增加學生數量也是中教控股近期打算采取的擴展策略。

政策或成最大不確定因素

不過,民辦教育集團的規模化擴張之路并非一條坦途。

雖然業績增長與學費收入息息相關,但增收學費這件事的實施過程并不簡單。

如宇華教育在招股書中所說,隨著越來越多同行涌入賽道,公司或許面臨被迫下調價格以吸引招生的壓力。

另外,根據《民辦教育收費暫行管理辦法》,提供學歷教育的民辦學校的收費種類與金額須經相關政府部門批準,提供非學歷教育的民辦學校則須報相關政府部門備案。

考慮到幾家上市教育公司都在提供學歷教育,他們獲得調整費率政府批文的情況將不可避免地影響其學費增收的進展。

在原有校園內新建校舍以提升校容的做法則可能面臨土地使用不合規、土地權屬不清等問題。

尚在提交招股書的時候,民生教育位于重慶和內蒙古的三所高校就都存在學校樓宇的產權瑕疵。

截止到2017年6月底,民生教育旗下依然有8棟樓房的產權許可有待相關政府部門審核。

深圳一從事民辦教育十幾年的民辦學校校長對媒體表示,民辦學校的改擴建受歷史遺留問題與政策的制約很大。

雖然上市教育公司都在用收購的方式打造規模效應,但僅僅依靠跑馬圈地并不能保證企業擁有絕對的競爭壁壘。

一方面,優質的收購標的并不會在短時間內集中出現;另一方面,收購之后的整合不力或許會給公司帶來額外的損失。

民生教育在其招股書中表示,當整合收購學校的業務時,集團可能會在管理理念、挽留教員以及重塑品牌方面遇到挑戰。

圖片來源:弗若斯特沙利文

外延式并購到頭來依然需要內生式增長來提供持續動力。

長遠來看,中教控股選擇以提供高附加值的國際課程、開設在線課程、增加海外業務拓展等方式獲得業績的持續增長。

同時,五家上市公司都不約而同地強調品牌積淀對自身業績增長的重要性,口碑營銷往往也是其獲得新增生源的主要方式。

品牌的確可能成為各大教育集團在趨于同質化的競爭中勝出的一個籌碼,其重要性對宇華教育來說尤甚。

宇華教育曾以“北京大學附屬中學”的品牌名稱運營旗下的16所K12學校。

2014年,宇華教育與北京大學簽訂協議終止使用“北京大學附屬中學”的品牌,并進一步以“宇華”的品牌做集中管理。

學生和家長對“宇華”是否會懷有同等的認同尚待觀察,而這將與宇華教育的招生情況密切相關。

除此之外,五家港股上市的教育集團均采用了VIE架構,因此在外商投資政策與協約管理方面也都存在一定風險。

接下來,隨著《民促法》的影響和人口紅利逐漸顯現,民辦教育公司的盈利模式想必又將經受新一輪檢驗。

雖然教育行業的市場往往較零散且受地域差異影響不小,但在資本逐利的驅動下,這五家上市公司或許不久就會短兵相接。

畢竟,新高教集團在去年底就已經將觸角插進了宇華教育的大本營河南省。

以上就是關于【依靠收購、建校、漲學費,赴港上市的內地教育企業能走多遠?】的解答,如需了解學校/賽事/課程動態,可至翰林教育官網獲取更多信息。

往期文章閱讀推薦:

翰林AMC8視頻課重磅上線!

國際競賽真題資源免費領取